少々前になりますが、パートナーであるBlue Field StrategiesニュースレターThe Signal #10に下記を寄稿しました。

日本の大企業が、イノベーションの突破口を探すためにシリコンバレーのベンチャーと関係を築こうと、当地に戻ってくる動きがここ数年相次いでいます。そのためのベンチャー投資を行うために、コーポレート・ベンチャー・キャピタル(CVC)を設立することも多いです。

さて、そのCVC分野で不動のトップといえばインテル・キャピタルです。過去25年以上にわたり、数多くの大成功ベンチャーに投資してきた実績に輝く同社ですが、つい最近、保有ポートフォリオのうち10億ドル以上を売却する予定との報道があり、ベンチャー業界に驚きが広がっています。

売却の理由は、外因ではなく内因であり、インテルの本業戦略とつながりが弱いことが指摘されています。確かに、インテル・キャピタルの人は「自分たちはファイナンシャル・インベスターであって、本業シナジーよりもリターンを重視する」と明言しており、投資先分野の選定で考慮するとか、まわりまわってインテルのチップの売上に寄与しそうとか、多少の関連がある程度にとどまります。

リターン重視か、本業シナジーか、のバランス問題は、日本企業も含め、CVCでは常について回ります。そこを突破して、シリコンバレーの大手VCと肩を並べる格をもつに至っているCVCは、インテルとあとはグーグルぐらいしかありません。他にも問題はいろいろあり、なにしろCVCというのはなかなか難しい商売だといえます。

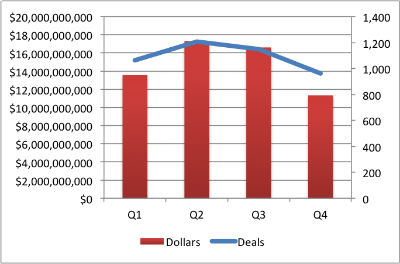

ここまでは一般論ですが、現在は伝統的ベンチャー・キャピタル(CVCでないもの)の資金流入が減速しつつあり(下記グラフ参照)、その中で、より長期的投資を指向するCVCが見直される可能性もあります。

Total VC deals and dollars: 2015. Source: NVCA

投資を受ける側からすると、CVCからの投資を受けると、「投資家の競合相手をお客さんにできるか」という点での制約があり、これもCVCの難しさの一つです。しかし、他の一般VCからの資金がアテにならない場合には、CVCからの投資を受け入れることをより前向きに考えることになります。

ベンチャー資金全体とCVCは過去何年にもわたって乱高下を繰り返しています(下記グラフ参照)。一つ言えることは、CVCで成功するためには、厳しい時期にすぐ諦めず、根気強く続けていくことが大切、ということだと思います。

VC investment, CVC investment, and CVC deal participation rate: 1995-2015. NVCA data

-Michi

We were kidding when we said the rain had ebbed in the Bay Area. Really kidding. (In sum: reservoirs are filling, groundwater far from being refilled.)

We were struck by the news that Intel Capital might sell off its portfolio, or at least $1B of it. First, Intel Capital is likely the most active corporate venture firm in history, or at least is over its 25-year life. Should this be treated as a bellwether for the CVC sector? Or a move driven by Intel-specific strategy? In the latter category, GE’s exit from its positions as GE Capital comes to mind as a comparable. That’s apples-to-oranges in that Intel Capital isn’t financing Intel customers, but rather putting Intel’s cash flow of today into the innovative businesses of tomorrow. But to the extent this move is driven by internal strategy, not external climate, we can point to GE’s exit of its Capital portfolio as a comparable.

Our own personal experience with Intel Capital puts them as somewhat unique within CVC. Most CVCs follow a lead. Intel Capital will set the terms of an investment. They know that Intel’s imprimatur can “make” a startup, and act accordingly. They also invest with the goal of financial return, not just strategic.

By the way, this news comes right as we posit that now is the time for corporate venture. Either we are contrarian or just plain wrong. Still, if you believe the goal of corporate venture is to invest today’s cash flow into nurturing tomorrow’s innovative technology, then it makes sense to do so when traditional VC money is getting a little harder to find, as shown in the chart below. (First chart above)

When the flow of VC money is slowing, startups may be more willing to accommodate CVC-specific requests. Speaking as an alum of a startup (Rosum) funded by Motorola Ventures, Steamboat Ventures (Disney), and In-Q-Tel (US intelligence community), the challenge for startups with CVC money is always determining whether the corporate investor request is an “n of 1” or an “n of many”. (N=1 means non-scalable product, customized to one buyer. This is not a startup business model.) Still, at a time when traditional VC is more scarce, now is the time that entrepreneurs may heed CVC requests more closely. We say this as CVC deal participation is at 1999 and 2008 levels, but could also potentially be at the peak of its sawtooth pattern as shown in the chart below – the light blue line shows CVC deal participation rate. (Second chart above)

We have seen CVCs retract from Silicon Valley and then come back again, and can only say that persistence is its own reward.

– Jon